Die Eingabe einer Kapitalanlage, die Sie verkaufen, erfolgt in derselben Weise, wie wenn Sie eine kaufen (siehe auch Abschnitt 9.5.2, „Neue Aktien kaufen“), außer dass die Gesamtkosten des Geschäftes in die Verkaufsspalte und die Aktien in die Aktien Spalte als negative Anzahl eingetragen werden. Die Nettoerlöse des Verkaufs sollten vom Aktienkonto auf Ihr Bank- oder Maklerkonto übertragen werden.

Eine angemessenen Aufzeichnung der Aktienverkäufe *muss* mit Teilbuchungen erfolgen. In den Teilbuchungen benötigen Sie ein Konto für den Gewinn (oder Verlust) ausgehend vom Konto Erträge:Veräußerungsgewinn (oder Aufwendungen: Veräußerungsverlust). Um die Erträge auszugleichen, benötigen Sie die Eingabe des Aktienbestandes zweimal in der Teilbuchung, einmal, um den aktuellen Verkauf aufzuzeichnen (mit der korrekten Anzahl der Aktien und dem korrekten Preis je Aktie) und einmal, um die Gewinneinkünfte aufzuzeichnen (Anzahl der Aktien und Preis pro Aktie auf O setzen).

| Anmerkung |

|---|---|

Um | |

In dem unten dargestellten Schema der Teilbuchungen steht das Kurzzeichen NUM_SHARES für die Anzahl der Aktien, SELL_PRICE ist der Preis, für den Sie die Aktien verkaufen, GROSS_SALE ist der Gesamtpreis, für den Sie die Aktien verkaufen und ist gleich NUM_SHARES * SELL_PRICE. PROFIT ist der Geldbetrag, den Sie für den Verkauf erzielen. COMMISSIONS sind die Maklergebühren. NET_SALE ist der Geldbetrag, den Sie für den Verkauf erhalten. Dies ist gleich GROSS_SALE - COMMISSIONS.

Tabelle 9.1. Verkauf von Aktien in der Teilbuchungsübersicht

| Konto | Anzahl der Aktien | Aktienkurs | Gesamt- ankaufs- preis | Gesamt- verkaufs- preis |

| Aktiva:Bank ABC | NET_SALE | |||

| Aktiva:Aktien:SYMBOL | 0 | 0 | PROFIT | (Loss) |

| Aufwendungen:Gebühren | COMMISSION | |||

| Aktiva:Aktien:SYMBOL | -NUM_SHARES | SELL_PRICE | GROSS_SALE | |

| Erträge:Veräußerungsgewinn | (Loss) | PROFIT |

Wenn der Verkauf der Aktien als Veräußerungsgewinn (oder -verlust) aufzeichnen wird, schauen Sie bitte unter Kapitel 11, Kapitalerträge und für mehr Informationen zu diesem Thema.

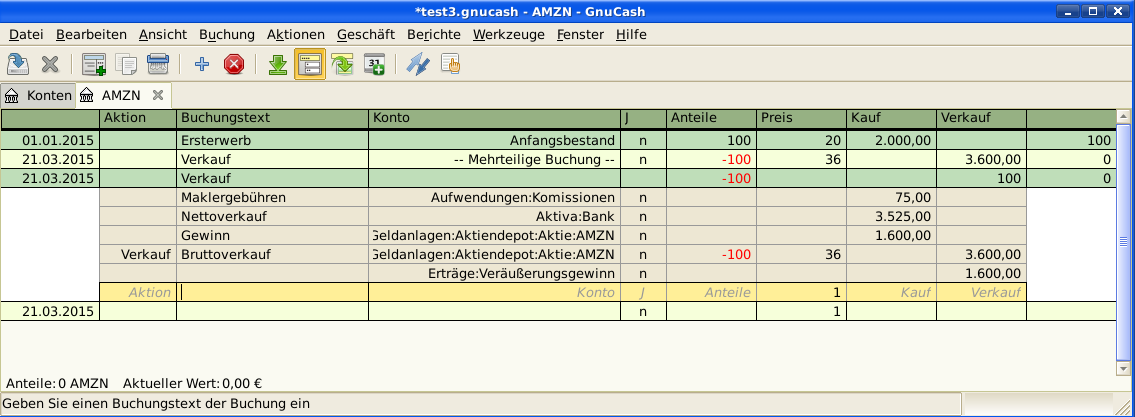

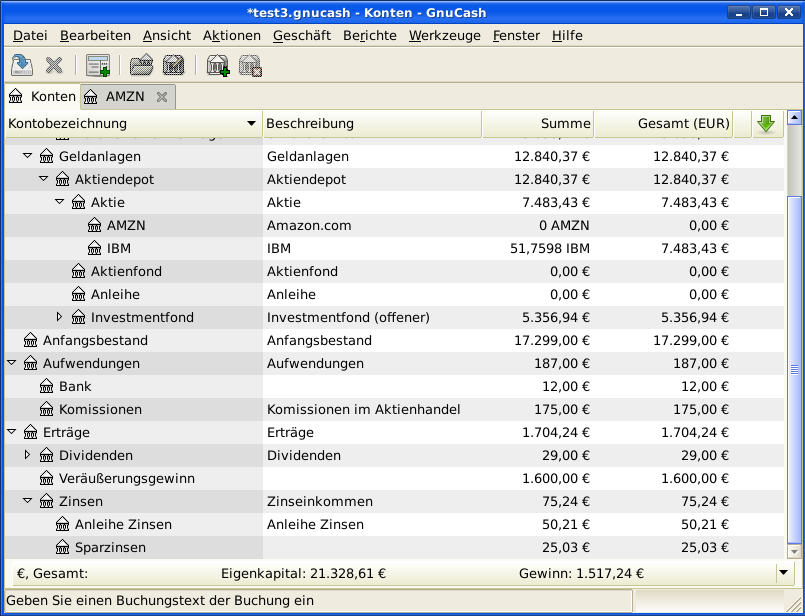

Als Beispiel nutzen wir das im vorherigen Abschnitt erstellte AMZN Konto. Sie kaufen 100 AMZN Aktien für 20,- € pro Stück, später verkaufen Sie alle für 36,- € pro Stück mit einer Gebühr von 75,- €. In der Teilbuchungsübersicht oben ist PRICEBUY 20,- € (der ursprüngliche Kaufkurs), NUM_SHARES ist 100, TOTALBUY ist 2.000,- € (die ursprüngliche Erwerbskosten), GROSS_SALE ist 3.600,- € und schließlich ist PROFIT 1.525,- € (GROSS_SALE-TOTALBUY-COMMISSION).

Tabelle 9.2. Verkauf von Aktien in der Teilbuchungsübersicht

| Konto | Aktien | Kurs | Ankauf | Verkauf |

| Aktiva:Bank ABC | 3.525.00 | |||

| Aktiva:Maklerkonto:Aktie:AMZN | 0 | 0 | 1.600.00 | |

| Aufwendungen:Maklergebühren | 75.00 | |||

| Aktiva:Maklerkonto:Aktie:AMZN | -100 | 36.00 | 3.600.00 | |

| Erträge:Veräußerungsgewinn (langfristig):AMZN | 1.600.00 |

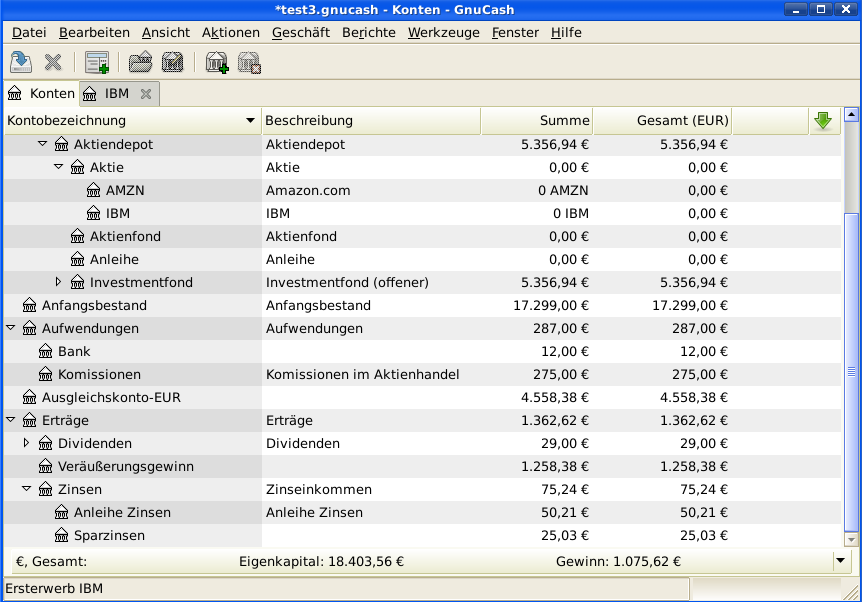

Als Beispiel nutzen wir das IBM Konto, das wir im vorherigen Abschnitt erstellt haben. Danach haben Sie 51,7598 Anteile an IBM für 96,6001 € pro Anteil erworben, diese später für 90,- € pro Anteil verkauft. Im unteren Teilbuchungsschema ist PRICEBUY 96,6001 € (der ursprüngliche Kaufkurs), NUM_SHARES ist 51,7598, TOTAL_BUY ist 5.000,- € (der ursprüngliche Gesamtpreis),(Loss) ist 341,62 € und schließlich ist GROSS_SALE 4658,38 €. Nehmen Sie an, dass die Gebühr 100,00 € war.

Tabelle 9.3. Verkauf von Aktien mit Verlust in der Teilbuchungsübersicht

| Konto | Aktien | Kurs | Ankauf | Verkauf |

| Aktiva:Bank ABC | 4.558,38 | |||

| Aktiva:Maklerkonto:Aktie:IBM | 0 | 0 | 341,62 | |

| Aufwendungen:Maklergebühr | 100 | |||

| Aktiva:Maklerkonto:Akie:IBM | -51,7598 | 90,00 | 4.658,38 | |

| Erträge:Veräußerungsgewinn (langfristig):IBM | 341,62 | 0 |

| Anmerkung |

|---|---|

Entweder Sie tragen den Verlust als positive Zahl in die Spalte „Ankauf“ ein oder als

negative Zahl in die Spalte „ Verkauf“, | |

Lose bedeuten hier Quantitäten finanzieller Instrumente

GnuCash hat eine eingebaute Los-Management-Einrichtung, die genutzt werden kann, um die Gewinne oder

Verluste zu verfolgen, die aus Aktienverkäufen herrühren. An- und Verkaufsbuchungen

werden zum Zweck der Berechnung der Kosten der Veräußerung in Losen zusammengefasst.

Noch genauer wird ein Los dazu benutzt, einzelne Kauf- und Verkaufsteilbuchungen zu

verbinden. Lose können automatisch oder händisch erstellt und verbunden werden.

Kapitalgewinne oder -verluste können automatisch berechnet und Buchungen für die

Unterschiede zwischen dem Veräußerungswerte und den Kosten der verkauften Wertpapiere

erstellt werden. GnuCash bezeichnet diesen Prozess als Aufräumen.

Der Begriff Aufräumen wird genutzt, weil Wertpapierkonten nach Verkäufen bereinigt werden müssen, um sicherzustellen, dass der Unterschied zwischen den Kosten, die für Wertpapiere bezahlt wurden und dem Wert, den man beim Verkauf derselben erlangt hat, als Kapitalgewinn oder -verlust gebucht wird. Wenn die Kapitalerträge oder -verluste nicht korrekt sind, zeigt die Rohbilanz ( → → ) im Ergebnis, dass die Gesamtaktiva nicht die Gesamtpassiva ausgleichen.

| Anmerkung |

|---|---|

Wenn Sie einen Fehler machen, können Sie die Kapitalertrags- und -verlustbuchungen und Lose löschen und neu eingeben. | |

Wenn Sie mit FIFO, LIFO oder Durchschnittskosten nicht vertraut sind, schauen Sie bitte in der Wikipedia unter FIFO (First In - First OUT, LIFO (Last In - First OUT und Durchschnitts- oder Stückkosten.

Wenn Sie mit den Unterschieden zwischen GnuCash Buchungen und Teilbuchungen nicht vertraut sind,

schauen Sie bitte unter Abschnitt 4.3, „Einfache oder mehrteiligen Buchungen“.

Die GnuCash Los-Management-Einrichtung kann eine nützliche Funktion sein, um die händische

Berechnung zu reduzieren, besonders wenn Dividenden über Jahre wiederinvestiert wurden

und viele verschiedene Kosten beteiligt sind. Es können automatisch Kauf- und

Verkaufsbuchungen verbunden werden, in dem die FIFO Kostenmethode genutzt wird und man

händisch einzelne Kaufbuchungen mit Verkaufsbuchungen verbinden kann, um LIFO zu nutzen.

Im erweiterten Portfolio Bericht werden Basis und Gewinne

oder Verluste mit den Kosten und den Gewinn- oder Verlustbuchungen, die beim

Aufräumen erstellt werden, übereinstimmen, wenn entweder die FIFO oder die LIFO

Kostenmethode genutzt wird.

Die Lose im Konto SSSS-Fenster, bei dem SSSS das Wertpapierkonto ist. Es wird genutzt, um automatisch oder händisch die Wertpapierteilbuchungen mit den Losen zu verbinden und Kapitalertrags- oder verlustbuchunge zu erstellen, die die Differenz zwischen den Ankaufkosten eines Wertpapiers und den erhaltenen Wert beim Verkauf auszuweisen.

Um das Fenster Posten in <Konto> zu öffnen, öffnen Sie das Kontenblatt Wertpapiere und wählen → .

Refer to the Manual: Kapitel 8. Assistenten und ähnliche Werkzeuge; Lose in Konto für die Details von „Lose in Konto“-Fenstern.